Ведення товарного та складського обліку малими підприємствами іноді здається складним та непотрібним процесом. Але чи завжди це так, які переваги з’являються у ФОПів та хто зобов’язаний його вести згідно з чинним законодавством? Відповіді на ці та інші питання ви знайдете у наступній статті.

Усі підприємці, незалежно від обраної системи оподаткування, розмірів бізнесу ведуть товарний та складський облік в тій чи іншій формі. Для когось це обов’язкові вимоги чинного законодавства, а комусь це банально спрощує життя у вигляді актуальних даних товарних залишків, сировини та матеріалів для подальшого виробництва. Хтось може вести це у паперовому вигляді, а хтось прагне «йти в ногу з часом» та використовує автоматизовані системи та програми, тому пропонуємо розібратись з усіма тонкощами та обрати для себе оптимальний варіант.

1. Юридичні аспекти ведення товарного обліку ФОП

Варто спочатку нагадати, що усі спрощенці мають вести лише узагальнений облік, із зазначенням отриманих доходів або доходів і витрат, залежно від обраної групи спрощеної системи оподаткування, бо саме з суми отриманих доходів формується сума податків до сплати. На відміну від обліку юридичних осіб, де усі операції підлягають документуванню та відображенню в обліку. Усі платники єдиного податку 1-3 груп, які не є платниками ПДВ ведуть облік у спрощеному довільному вигляді з відображенням отриманих доходів. Це прямо передбачено п. 296 Податкового кодексу України.

Товарний облік – це зовсім окрема історія. Є чіткий перелік видів підприємницької діяльності, які згідно з чинним законодавством, мають вести товарний облік. Порядок ведення товарного обліку та форма ведення регулюється наказом Міністерства фінансів України від 03.09.2021 №496, який набрав чинності 26 листопада 2021 року (далі – Порядок №496). Його дія поширюється на:

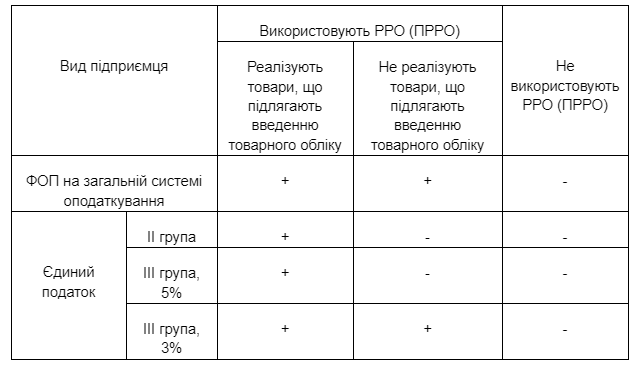

- Фізичних осіб-підприємців на загальній системі оподаткування, що працюють у сфері торгівлі, громадського харчування та послуг;

- Фізичні-особи підприємці 3 групи спрощеної системи оподаткування, що зареєстровані платниками ПДВ;

- Фізичні особи-підприємці будь-якої системи та групи оподаткування, які здійснюють свою діяльність у сферах:

¾ реалізації технічно-складних побутових товарів, що підлягають гарантійному ремонту;

¾ реалізації лікарських засобів, виробів медичного призначення;

¾ реалізації ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння.

Облік товарних запасів ведеться шляхом постійного оновлення та внесення даних до Форми обліку інформації про надходження та вибуття товарів. Первинні документи є невід’ємними додатками до цієї форми.

Сама форма обліку ведеться в паперовому чи в електронному обліку в довільному порядку, але обов’язково має містити дані ФОПа:

- прізвище, ім’я та по батькові підприємця;

- реєстраційний номер облікової картки ФОП (раніше ІПН), або за його відсутності серія та номер паспорта;

- податкова адреса, назва та місце продажу або місце зберігання, де ведеться облік.

У випадку ведення в паперовому вигляді вся ця інформація повинна бути зазначена на титульному аркуші.

Схематично, для кращого розуміння перелік підприємців, що зобов’язані вести товарний облік можна представити у вигляді таблиці:

2. Відповідальність за порушення правил ведення товарного обліку

Звичайно, війна вносить свої корективи, і товарний облік не виключення. Після Перемоги не можна усі недоліки та помилки списати на воєнний стан, хоч зараз, тимчасово, на період воєнного стану до його припинення або скасування штрафні санкції не діють, починати вести облік треба вже. За порушення ведення зг. ст. 26 Закону №265 передбачено адміністративну відповідальність та штрафні санкції від 5 до 20 н.м.д.г., в залежності від повторюваності порушень.

Під час перевірок на період воєнного стану до підприємців – спрощенців, які реалізують певний перелік товарів, за порушення ведення обліку товарних запасів застосовують лише адміністративну відповідальність, а до тих підприємців, що займаються реалізацією підакцизних товарів можуть бути застосовані, за рішенням контролюючих органів, фінансова та адміністративна відповідальність.

3. Складський облік за допомогою програмного забезпечення.

Звичайно, складський облік – це більше допомога у веденні бізнесу, а ніж обов’язок. Але це велика та важлива складова вашого успіху. До виробу програмного забезпечення варто підійти уважно та прискіпливо, щоб програма відповідала усім вашим вимогам.

Правильна організація роботи складу, своєчасне документування усіх етапів рухів товарних залишків допоможе вам зменшити втрати та збільшити прибутки підприємства, що є фактично самою ціллю ведення бізнесу. Пропонуємо звернути увагу на онлайн-сервіс Bitfaktura, адже скориставшись його функціями ви отримаєте:

- безкоштовний пробний період, який допоможе розібратися з усіма тонкощами, не витрачаючи зайві кошти;

- контроль залишків. В будь-який момент можна подивитись залишок на складі окремого товару або групи та контролювати їх стан;

- облік надходжень та витрат. Кожен рух товару відображається в програмі, від оприбуття на склад до його реалізації;

- легкість використання. Сервіс побудований таким чином, щоб на інтуїтивному рівні можна було легко зрозуміти алгоритм ваших дій. Ведення обліку в програмі Bitfaktura можливе та зрозуміле навіть для людей, які дуже далекі від фінансових питань;

- можливість формування інвентаризаційних відомостей для перевірки складу;

- формування звітів. Можливість формування звітів для аналізу продажів та планування подальших закупок;

- можливість одночасного резервування товарних залишків та внесення оплат за проданий товар;

- доступ до програми з будь-якої точки світу та в будь-який час;

- центр підтримки. Використовуючи наш онлайн-сервіс Bitfaktura ви ніколи не залишитесь наодинці зі своїми технічними проблемами, адже ми готові допомагати вам у розвитку вашого бізнесу. Фахівці нашої служби підтримки оперативно відреагують на ваш запит та допоможуть вирішити питання та проконсультують в ході подальшої роботи абсолютно безкоштовно.

Ведення обліку фізичними особами-підприємцями спрощенцями, звичайно, набагато простіше, ніж повноцінний облік юридичних осіб, які обрали загальну систему оподаткування. Але навіть він потребує уважності, знань та постійного вдосконалення. На період воєнного часу є деякі полегшення та послаблення для підприємців, але велике прохання не сподіватись на них, як на «соломинку порятунку», адже усе колись закінчується і можна не встигнути перелаштуватись. Тому наша порада – спробуйте онлайн-сервіс Bitfakturaта вже зараз та переконайтесь у швидкості, точності відображення інформації, можливості аналізу для подальшої роботи та планування.